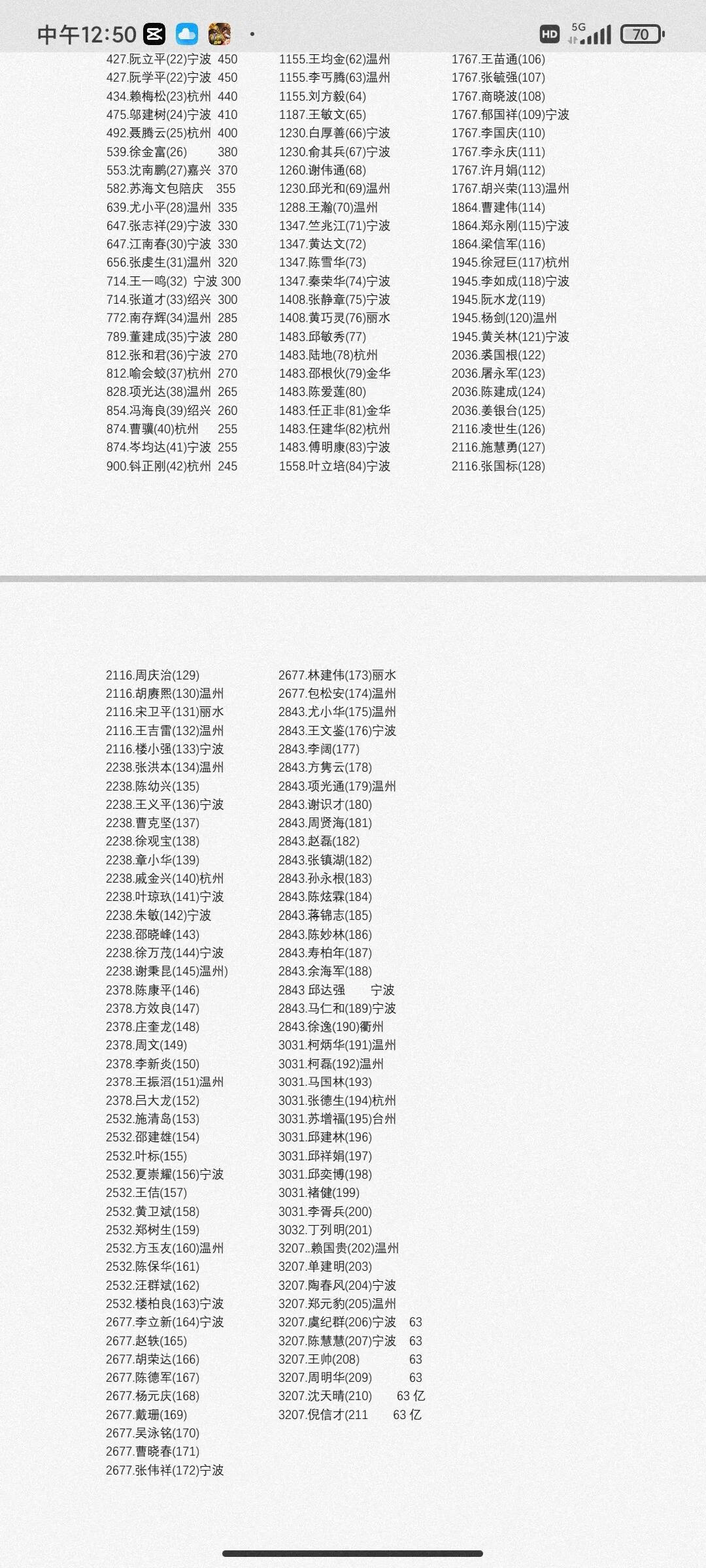

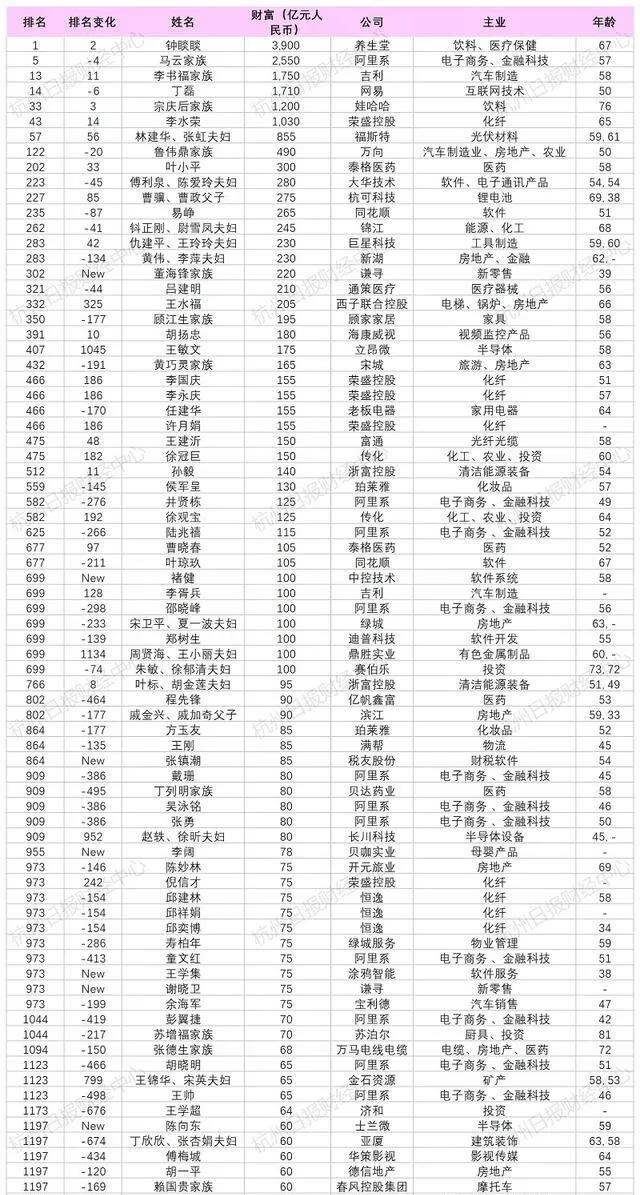

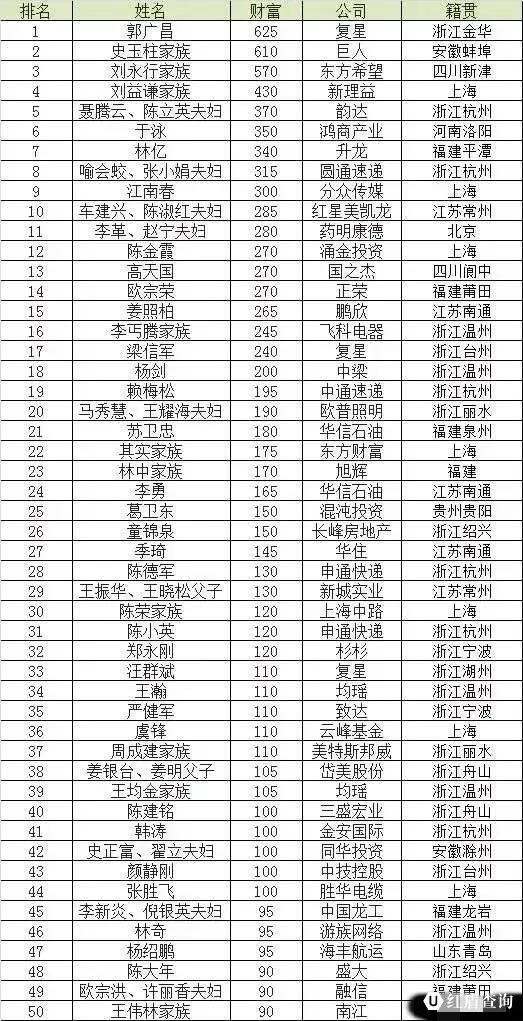

.jpg)

华西证券发布投资研究报告,评级: 增持。

春风动力(603129)

分析判断:

深耕动力产业,聚焦全地形车与中大排量摩托车

公司专注于以发动机为核心的全地形车及摩托车(2018年营收占比60%、31%)的研发、生产和销售,其中:1)全地形车:产品全面布局ATV(CForce系列)、UTV(UForce)和SSV(ZForce)3个细分市场,覆盖400~1000cc排量段;公司的全地形车产品以出口为主,2019H1出口市场份额高达75%,在欧洲市场份额领先,行业龙头地位稳固;2)摩托车:产品主打250cc以上中大排量车型,覆盖街车、巡航、摩旅、复古等细分市场,主要满足运动、竞技、休闲需求;2019H1公司250cc以上排量跨骑式摩托车国内市场份额近18%,位居行业前二。

全地形车:出口绝对龙头,市场空间广阔

目前北美和欧洲等发达经济体是全地形车的主要消费地,国内受限于消费水平和交通法规,全地形车消费尚处于萌芽阶段。公司是国内第一、全球第七大全地形车生产商,2019H1出口全地形车28,039辆,出口市场份额高达75%,并在德国、英国、瑞士、俄罗斯等多个欧洲国家市场份额领先;目前已在美国设立销售、财务公司,积极突破第一大市场。公司预计2020年全球全地形车销量将突破160万辆,对应市场空间约1,000亿元,公司目前全球市占率仅2%左右,提升空间广阔。

摩托车:自主研发与合资结合,引领中高端需求

得益于居民消费水平的提升,及禁、限摩政策总体放松,国内摩托车休闲娱乐需求兴起,中大排量摩托车销量快速增长,2019H1250cc以上跨骑式两轮摩托车销量同比增长27%。公司以中大排量水冷动力为核心技术,摩托车产品定位中高端,主打250cc、400cc和650cc等排量段。2014年,公司自主研发的CF650G成为中国国宾护卫队专用车型,技术水平和市场地位可见一斑。公司与达喀尔拉力赛冠军、奥地利老牌摩托车企KTM关系深厚,2014年以CKD模式引入200DUKE、390DUKE两款车型,2017年成立合资公司春风凯特摩,2018年完成KTM1.17%股权收购,合资公司产能达产后有望引入KTM的800cc等大排量车型,进一步提升公司在高端摩托车领域的市场地位。

投资建议

公司在全地形车领域国内绝对龙头地位稳固,美国等市场的业务拓展有望持续贡献增量;国内中大排量摩托车需求刚刚兴起,渗透率与欧美发达经济体相比提升空间广阔,公司将自主研发与合资相结合,持续受益于休闲娱乐摩托车市场的快速成长。

预计公司2019-21年的EPS为1.35/1.95/2.70元,当前股价对应PE为35.4/24.5/17.8x,考虑到公司全线产品聚焦消费升级,成长性高,给予2020年28倍PE估值,对应目标价54.60元,首次覆盖给予“增持”评级。

风险提示

禁、限摩政策收紧导致摩托车需求下滑,合资公司春风凯特摩产能建设、车型引入进度低于预期,中美贸易摩擦导致美国全地形车市场拓展不达预期。

相关推荐

-

桂花树可以种在后门吗

桂花,它就是一个传奇,湖光山色有它的身影,天上人间有它的芳踪。湖。宋代才子柳永在《望海潮-江南形胜》中描摹杭州西湖之美时写到“重湖叠(土+献)清嘉,有三秋桂子,十里荷花”,当金主完颜亮读到这句时,拍案而起,这么好的地方,我一定要得到,于是,他率领60万虎狼之兵耀武扬威出发。桂花现已成为杭州市的市花。

-

45平米小蜗居风水(4平米蜗居房)

不管你是要给100平米的房子装修,还是给45平米小户型装修,在购买房子的时候,首先要注意的就是房子是否属于凶宅,如果是凶宅的,建议你千万不要买了,这对我们一生的运势都会有很严重的印象,因此在风水禁忌当中,什么是凶宅呢?如何辨认呢?下面我们一起来看看!一、45平米小户型装修-注意阴暗的房间一般被称之为

-

宋朝为何子嗣不旺(子嗣不旺什么意思)

在宋朝,女儿太多会破产 苏东坡和苏辙,老哥俩都是人丁兴旺,子孙绵长。苏东坡生了4个儿子,其中1个没满周岁就夭折了,所以算是3个。苏辙也是3个儿子。苏东坡没有女儿,苏辙却有7个女儿,其中两个不幸夭折,5个女儿长大成人。 当代人也许很羡慕苏辙,足足有5个“招商银行”兼贴心小棉袄啊!比苏东坡幸福太

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请通知我们,一经查实,本站将立刻删除。