.jpg)

随着创业的大众化以及公司业务发展的变化,办公地址也在不断搬迁,在搬迁的时候档案资料就会显得哟无诶重要,尤其是会计档案资料,公司时间越久积累的资料就会越多,这个时候问题来了,如果不慎丢失会很麻烦,那么会计档案需要保存多久?如果没用的资料可以销毁吗?需要哪些流程?

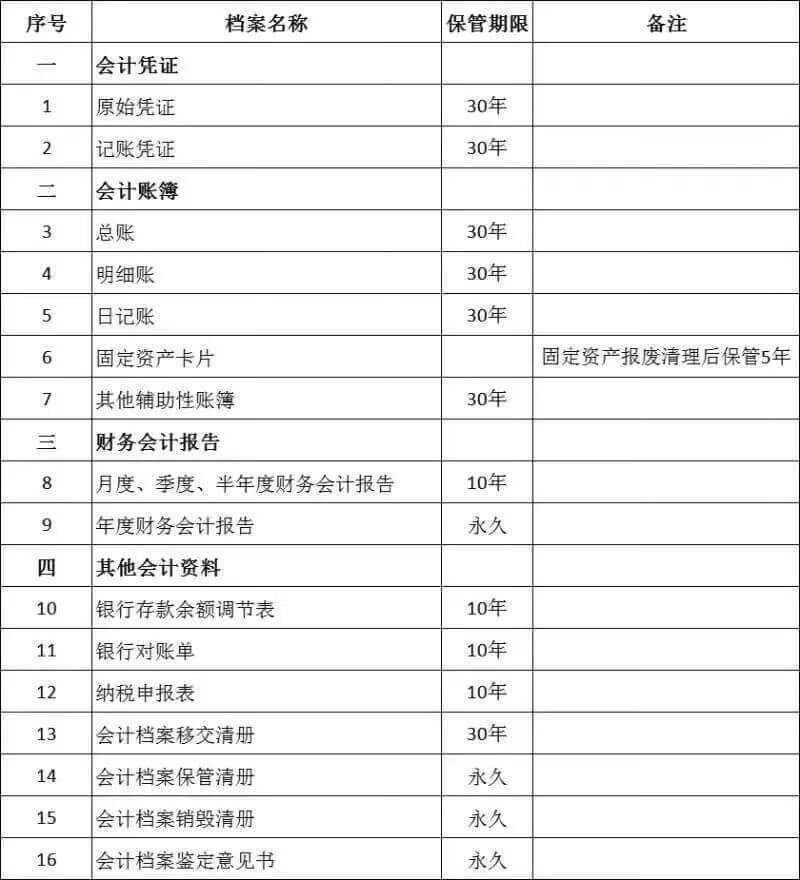

各类会计档案保管期限

按照2015年财政部和国家档案局颁布的《会计档案管理办法》(中华人民共和国财政部 国家档案局令第79号,以下简称“79号令”)的规定,企业的会计档案保管年限按下表所列示的期限进行保管。

企业和其他组织会计档案保管期限表

对于上表中所列示的会计档案保管,除了保管期限外,实务中需要关注以下几个问题:

1、保管期限如何计算。上述表中所列示的会计档案的保管期限,从会计年度终了后的第一天算起。如2021年的会计档案,从2022年1月1日开始计算保管年限。

2、企业如何确定保管期限。上述会计档案保管期限为最低保管期限,企业可以在此基础上增加年限。

3、企业自定义的会计档案如何确定保管期限。企业会计档案的具体名称如有同上表所列档案名称不相符的,应当(就是必须)比照类似档案的保管期限确定具体年限。

4、企业合并,会计档案如何保管。企业发生合并,合并后原各单位解散或者一方存续其他方解散的,原各单位的会计档案应当由合并后的单位统一保管。单位合并后原各单位仍存续的,其会计档案仍应当由原各单位保管。

5、企业分立,会计档案如何保管。企业发生分立,分立后原单位存续的,其会计档案应当由分立后的存续方统一保管,其他方可以查阅、复制与其业务相关的会计档案。

分立后原单位解散的,其会计档案应当经各方协商后由其中一方代管或按照国家档案管理的有关规定处置,各方可以查阅、复制与其业务相关的会计档案。

6、企业注销,会计档案如何保管。79号令规定,单位因撤销、解散、破产或其他原因而终止的,在终止或办理注销登记手续之前形成的会计档案,按照国家档案管理的有关规定处置。

这个有关规定是如何规定的呢?

按照《中华人民共和国档案法》的规定,企业发生撤销、合并等情形时,应当按照规定向有关单位或者档案馆移交档案。

对于绝大部分民营企业而言,注销后向政府部门移交档案基本不切实际。那企业所有者能自行销毁吗?

保险起见,建议参考原《会计档案管理办法》(财会字〔1998〕32号)的规定,在会计档案尚未到达保管期限时,由财产所有者(股东)代管。待保管期限届满时,按下列销毁程序处理。

会计档案销毁程序

(一)档案鉴定

按照79号令的要求,会计档案保管到期后,公司应成立档案鉴定小组,对档案进行鉴定。

鉴定小组由档案管理部门(财务部或行政部)牵头,成员包括公司会计、审计、纪检监察等机构或人员(注:只需公司内部人员即可,不需外请中介机构协助)。

鉴定小组鉴定后,形成鉴定意见并由鉴定人员签字,确无保存价值的会计档案,可以销毁(注:不需向政府部门报备或审批)。

保管期满但未结清的债权债务会计凭证和涉及其他未了事项的会计凭证不得销毁,纸质会计档案应当单独抽出立卷,电子会计档案单独转存,保管到未了事项完结时为止。

(二)会计档案销毁程序

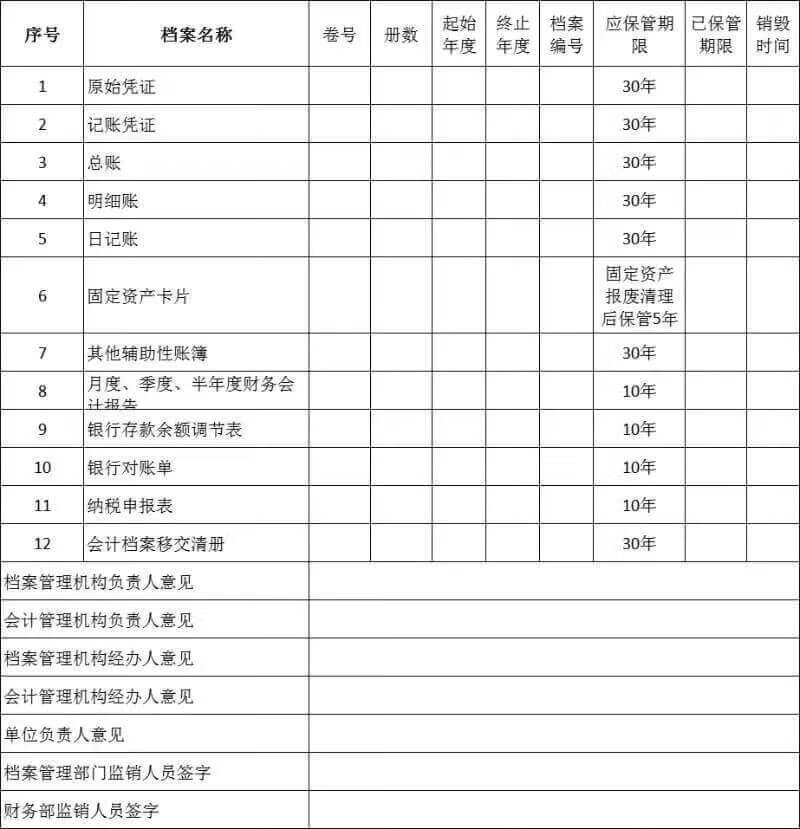

1、编制销毁清册。档案管理部门编制会计档案销毁清册,列明拟销毁会计档案的名称、卷号、册数、起止年度、档案编号、应保管期限、已保管期限和销毁时间等内容。

2、签署意见。单位负责人、档案管理机构负责人、会计管理机构负责人、档案管理机构经办人、会计管理机构经办人在会计档案销毁清册上签署意见。

3、现场监销。单位档案管理机构负责组织会计档案销毁工作,并与会计管理机构共同派员监销(如焚烧、粉碎或打成纸浆)。监销人在会计档案销毁前,应当按照会计档案销毁清册所列内容进行清点核对;在会计档案销毁后,应当在会计档案销毁清册上签名。

《会计档案销毁清册》没有统一的格式,有需要的企业可以参考下面的样表进行增减。

会计档案销毁清册(样表)

故意销毁账簿的法律责任

如果不到保管期限而销毁账簿,会有什么后果呢?通常来说,如果企业没有任何问题,不会有什么后果。但如果出现了一些经济和税收问题,有关部门检查的时候,发现账簿保管未到期而已经被销毁,可能会涉及以下法律责任。

2022年4月29日,最高人民检察院、公安部4月29日联合发布修订后的《关于公安机关管辖的刑事案件立案追诉标准的规定(二)》,修订后的《立案追诉标准(二)》对公安机关管辖的78种经济犯罪案件立案追诉标准予以进一步明确规定,该标准自2022年5月15日起实施。其中第八条是关于故意销毁账簿的条款。

第八条 〔隐匿、故意销毁会计凭证、会计帐簿、财务会计报告案(刑法第一百六十二条之一)〕隐匿或者故意销毁依法应当保存的会计凭证、会计帐簿、财务会计报告,涉嫌下列情形之一的,应予立案追诉:

(一)隐匿、故意销毁的会计凭证、会计帐簿、财务会计报告涉及金额在五十万元以上的;

(二)依法应当向监察机关、司法机关、行政机关、有关主管部门等提供而隐匿、故意销毁或者拒不交出会计凭证、会计帐簿、财务会计报告的;

(三)其他情节严重的情形。

相关推荐

-

嘉兴英语网资源(嘉兴英语网教育资源网)

记者刚刚从浙江省教育考试院获悉,2022年浙江省选考和学考将于1月6至8日举行。本次考试网上报名于2021年11月1日开启。具体怎么报?有什么要求?咱们一起来看看。考试时间安排考试科目与报名对象选考:本次选考考试科目为思想政治、历史、地理、物理、化学、生物、技术(含信息技术、通用技术),共7门。报名

-

四大银行有哪四大银行(中国最全四大)

《银行科技研究社》作者 木子剑:近些年,“数字化转型”“移动金融”等成为银行业的热门话题。而个人手机银行作为承载银行“数字化转型”成果、“移动金融”业务的重要渠道之一,备受业界关注。《银行科技研究社》注意到,多家国有银行在透露个人手机银行数据时有用到“领先”甚至“第一”等字眼。比如工行2021年报显

-

培训与开发(培训与开发的概念)

一个完整的培训课程开发都包括哪些步骤?讲师开发一套完整的培训课程需要哪些步骤? 一、确定培训课程目的 进行课程开发的目的是说明员工为什么要进行培训。因为只有明确培训课程的目的,才能确定课程的目标、范围、对象和内容。 二、进行培训需求分析 培训需求分析是课程设计者开发培训课程的第一步。进行培训需求分析

-

mygre(Mysore)

assent 英 [əˈsent] 美 [əˈsent] n. 赞成;批准 v. (尤指官方)赞成,同意■拆: as(ad: to)+sent(to feel) -> feel agreeable to something 对...某事感觉良好 -> 赞成,同意考点1: vi.同意: to agre

-

日语二级培训哪家好(日语零基础网课)

你学习我买单倒计时1天:挑战7大日语全额奖学金好课现在,不少人开始选择在网上学习各种各样的知识,那么网课学日语哪家好?今天小编给各位推荐的是——沪江网校。沪江网校是沪江旗下的课程平台。2001年,沪江从英语学习社区沪江语林网起家,随后在发展过程中,越来越多的学习内容被拓展,到了2009年推出了自营品

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请通知我们,一经查实,本站将立刻删除。